В условиях экономической неопределенности и колебаний финансовых рынков вопрос сохранения и приумножения личных сбережений становится особенно актуальным. Многие частные инвесторы ищут инструменты, которые сочетают в себе надежность, предсказуемость дохода и относительную простоту использования. Одним из таких инструментов являются облигации федерального займа (ОФЗ) для населения. Это государственные ценные бумаги, ориентированные на широкий круг граждан и предназначенные для долгосрочного и среднесрочного инвестирования. В статье подробно рассмотрим, что представляют собой ОФЗ для физических лиц, как они работают, какие у них преимущества и ограничения, а также кому они подходят.

Что такое облигации федерального займа для населения

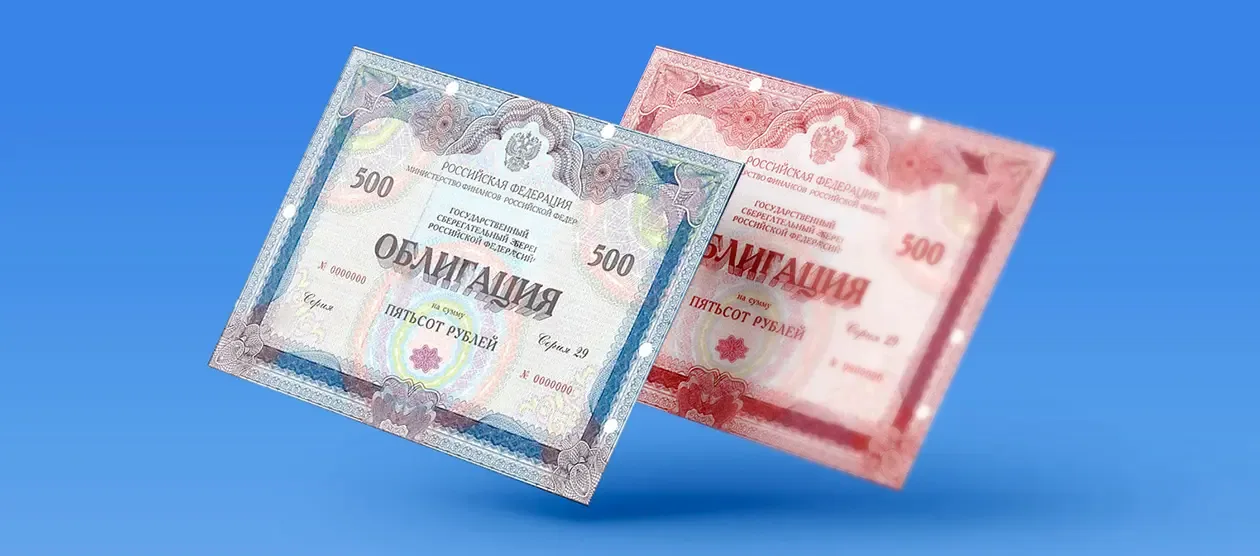

Облигации федерального займа https://ccb.ru/services/ofz/ — это долговые ценные бумаги, которые выпускаются Министерством финансов Российской Федерации. Приобретая такую облигацию, инвестор фактически дает государству заем на определенный срок, а государство обязуется вернуть номинальную стоимость облигации и выплатить процентный доход.

ОФЗ для населения отличаются от классических биржевых облигаций тем, что они специально адаптированы для физических лиц:

-

продаются через уполномоченные банки;

-

имеют понятные условия доходности;

-

не требуют глубоких знаний фондового рынка.

Проще говоря, ОФЗ — это способ вложить деньги под гарантии государства и получать фиксированный или заранее определяемый доход.

Основные виды ОФЗ для физических лиц

Существует несколько типов облигаций федерального займа, однако для населения наибольший интерес представляют следующие категории:

1. ОФЗ с постоянным купоном

По таким облигациям процентная ставка фиксируется на весь срок обращения. Инвестор заранее знает, какой доход он получит.

Подходит для:

-

консервативных инвесторов;

-

тех, кто ценит стабильность и прогнозируемость.

2. ОФЗ с переменным купоном

Доходность привязана к определенному финансовому показателю, например, к ставке межбанковского рынка. Купон может меняться со временем.

Подходит для:

-

инвесторов, ожидающих роста процентных ставок;

-

тех, кто готов к умеренной неопределенности дохода.

3. ОФЗ-н (народные облигации)

Это специальный формат облигаций, разработанный именно для населения. Они не торгуются на бирже и продаются только через банки.

Ключевые особенности:

-

ограниченный срок владения;

-

возможность досрочного погашения с частичной потерей дохода;

-

упрощенная процедура покупки.

Как формируется доход по ОФЗ

Доход инвестора по облигациям федерального займа складывается из купонных выплат и возврата номинальной стоимости облигации при погашении.

Основные элементы доходности:

-

Номинал — сумма, которую государство возвращает инвестору в конце срока (обычно 1 000 рублей за облигацию).

-

Купон — процентный доход, который выплачивается регулярно (раз в полгода или квартал).

-

Срок обращения — период, на который выпущена облигация (от 1 до 10 лет и более).

Пример:

Если инвестор приобрел ОФЗ номиналом 1 000 рублей с купонной ставкой 8% годовых, он будет получать 80 рублей в год в виде купонных выплат, а по окончании срока — возврат номинала.

Преимущества облигаций федерального займа

ОФЗ для населения считаются одним из самых надежных финансовых инструментов. Их популярность объясняется рядом объективных преимуществ.

Основные плюсы:

-

Государственная гарантия

Обязательства по ОФЗ обеспечены государством, что минимизирует риск дефолта. -

Предсказуемый доход

Большинство выпусков имеют фиксированные или заранее известные условия доходности. -

Доступный порог входа

Минимальная сумма инвестиций, как правило, составляет несколько тысяч рублей. -

Простота

Не требуется активное управление портфелем или постоянный мониторинг рынка. -

Налоговые особенности

Купонный доход по ряду выпусков освобожден от налога на доходы физических лиц, что повышает чистую доходность.

Ограничения и возможные риски

Несмотря на высокую надежность, ОФЗ не являются абсолютно универсальным решением.

Возможные минусы:

-

Низкая доходность по сравнению с рисковыми активами

По акциям или корпоративным облигациям потенциальный доход может быть выше. -

Инфляционный риск

Если уровень инфляции превышает купонную доходность, реальная покупательная способность дохода снижается. -

Ограниченная ликвидность для ОФЗ-н

Народные облигации нельзя продать на бирже — только погасить досрочно на условиях эмитента. -

Зависимость от процентных ставок

При росте ставок рыночная стоимость уже купленных облигаций может снижаться.

Сравнение ОФЗ с банковскими вкладами

| Критерий | ОФЗ для населения | Банковский вклад |

|---|---|---|

| Надежность | Очень высокая | Высокая (в пределах страховой суммы) |

| Доходность | Средняя | Средняя или ниже |

| Срок | Гибкий | Фиксированный |

| Ликвидность | Средняя | Ограниченная |

| Налогообложение | Часто льготное | Возможен налог |

Таким образом, ОФЗ могут рассматриваться как альтернатива вкладам, особенно для долгосрочного хранения средств.

Кому подойдут облигации федерального займа

ОФЗ для населения оптимальны для следующих категорий инвесторов:

-

людей с низкой склонностью к риску;

-

начинающих инвесторов;

-

граждан, формирующих «финансовую подушку безопасности»;

-

тех, кто планирует сохранить капитал на несколько лет без активных операций.